Dùng giá để “đè bẹp” đối thủ… liệu có vô tình giúp họ mạnh hơn?

Chiến tranh giá luôn được xem là “vũ khí mạnh nhất” để loại bỏ đối thủ. Nhưng nếu càng giảm giá… đối thủ lại càng trở nên nguy hiểm hơn thì sao?

Nếu nhìn vào cách các doanh nghiệp cạnh tranh trong những ngành có tính commoditized cao như FMCG, retail hay năng lượng, bạn sẽ thấy một pattern rất quen thuộc: khi áp lực thị phần gia tăng, giá cả gần như luôn là “vũ khí” đầu tiên được sử dụng. Giảm giá để giữ khách, giảm giá để giành thị phần, giảm giá để gây áp lực lên đối thủ - đây là những phản xạ gần như mặc định trong rất nhiều bài toán chiến lược.

Tuy nhiên, thực tế thị trường lại cho thấy một nghịch lý thú vị: không phải lúc nào chiến tranh giá cũng giúp loại bỏ đối thủ. Trong một số trường hợp, nó thậm chí còn khiến đối thủ trở nên mạnh hơn.

Cuộc chiến giá dầu của OPEC giai đoạn 2014-2016 là một ví dụ điển hình. Đây không chỉ là câu chuyện về giá dầu hay thị phần, mà còn là một case kinh điển về cách một chiến lược tưởng như “rất đúng” lại tạo ra hệ quả dài hạn hoàn toàn khác kỳ vọng.

Nhân dịp câu chuyện xăng dầu đang được quan tâm, chúng ta cùng thử nhìn lại case này dưới góc độ tư duy giải Business Case, để hiểu rõ hơn: khi nào chiến tranh giá là chiến lược hiệu quả và khi nào nó trở thành con dao hai lưỡi nhé

1. Bối cảnh thị trường: Khi một “người chơi mới” phá vỡ cấu trúc cũ

Trước năm 2014, thị trường dầu mỏ toàn cầu vận hành tương đối ổn định dưới ảnh hưởng của OPEC. Nhờ khả năng điều chỉnh sản lượng, tổ chức này, đặc biệt là Saudi Arabia có thể tác động đáng kể đến giá dầu thế giới.

Tuy nhiên, một thay đổi công nghệ đã làm thay đổi hoàn toàn cục diện.

Cuộc cách mạng shale oil tại United States, với công nghệ fracking và horizontal drilling, đã giúp sản lượng dầu tăng nhanh chưa từng có. Điều quan trọng không chỉ nằm ở việc nguồn cung tăng, mà ở chỗ:

Một mô hình sản xuất mới xuất hiện với logic hoàn toàn khác.

Shale oil có đặc điểm:

Linh hoạt hơn trong mở rộng sản lượng

Không phụ thuộc vào cấu trúc kiểm soát tập trung như OPEC

Có thể phản ứng nhanh hơn với biến động thị trường

Điều này khiến OPEC phải đối mặt với một bài toán chiến lược quen thuộc:

Cắt giảm sản lượng → giữ giá nhưng mất thị phần

Giữ sản lượng cao → bảo vệ thị phần nhưng chấp nhận giá giảm

2. Chiến lược: Hạ giá để gây áp lực lên đối thủ

Dưới sự dẫn dắt của Saudi Arabia, OPEC quyết định chọn phương án giữ sản lượng cao. Logic phía sau hướng đi này đến từ việc chi phí khai thác dầu tại Trung Đông thấp hơn đáng kể so với shale oil. Điều đó dẫn đến một giả định chiến lược:

“Nếu giá dầu giảm đủ sâu, các nhà sản xuất chi phí cao sẽ không thể tiếp tục tồn tại.”

Chiến lược này hướng tới ba mục tiêu:

Gây áp lực tài chính lên ngành shale oil

Buộc các nhà sản xuất chi phí cao rời khỏi thị trường

Lấy lại quyền kiểm soát giá dầu

Ở góc độ lý thuyết, đây là một chiến lược “textbook” - tận dụng lợi thế chi phí để tạo ra rào cản sống còn cho đối thủ.

3. Kết quả ngắn hạn: Khi chiến lược “đánh trúng”

Trong giai đoạn đầu, chiến lược của OPEC thực sự phát huy hiệu quả.

Giá dầu giảm mạnh từ khoảng 110 USD xuống gần 30 USD/thùng. Hệ quả là:

Nhiều công ty shale oil nhỏ phá sản

Dòng vốn đầu tư vào shale oil sụt giảm mạnh

Toàn ngành năng lượng rơi vào giai đoạn khó khăn

Nếu chỉ nhìn ở góc độ ngắn hạn, đây rõ ràng là một chiến lược thành công. OPEC đã gây áp lực đủ lớn để khiến đối thủ “tổn thương”.

Nhưng vấn đề là: thị trường không dừng lại ở đó.

4. Phản ứng của đối thủ: Khi áp lực trở thành động lực tiến hóa

Thay vì biến mất, ngành shale oil không phản ứng một cách thụ động như kỳ vọng. Khi bị đẩy vào thế sống còn, họ buộc phải thay đổi gần như toàn bộ cách vận hành không phải vì muốn, mà vì nếu không làm vậy thì sẽ không thể tồn tại.

Áp lực từ giá dầu thấp đã làm thay đổi hoàn toàn cách các công ty này ra quyết định. Trước đó, khi thị trường còn thuận lợi, họ có thể ưu tiên tăng trưởng sản lượng và chấp nhận một mức chi phí cao hơn. Nhưng khi biên lợi nhuận bị bóp nghẹt, toàn bộ incentive chuyển sang một hướng khác: tối ưu để sống sót.

Điều này kích hoạt một chuỗi phản ứng rất “điển hình” trong cạnh tranh. Có thể hiểu cơ chế này theo một vòng lặp:

Giá giảm mạnh → biên lợi nhuận bị bào mòn

Biên lợi nhuận giảm → buộc doanh nghiệp phải cắt chi phí và tối ưu vận hành

Tối ưu vận hành → cải tiến công nghệ, nâng cao hiệu suất

Hiệu suất tăng → chi phí trên mỗi đơn vị giảm xuống

Chi phí giảm → khả năng cạnh tranh tăng lên

Điểm quan trọng là quá trình này không chỉ xảy ra ở cấp độ từng công ty, mà diễn ra ở cấp độ toàn ngành. Những doanh nghiệp không thể thích nghi sẽ bị loại bỏ, trong khi những doanh nghiệp sống sót lại chính là những đơn vị đã tối ưu tốt nhất. Điều này tạo ra một hiệu ứng “survivor bias”: sau khủng hoảng, những người còn lại luôn là những người mạnh hơn trước.

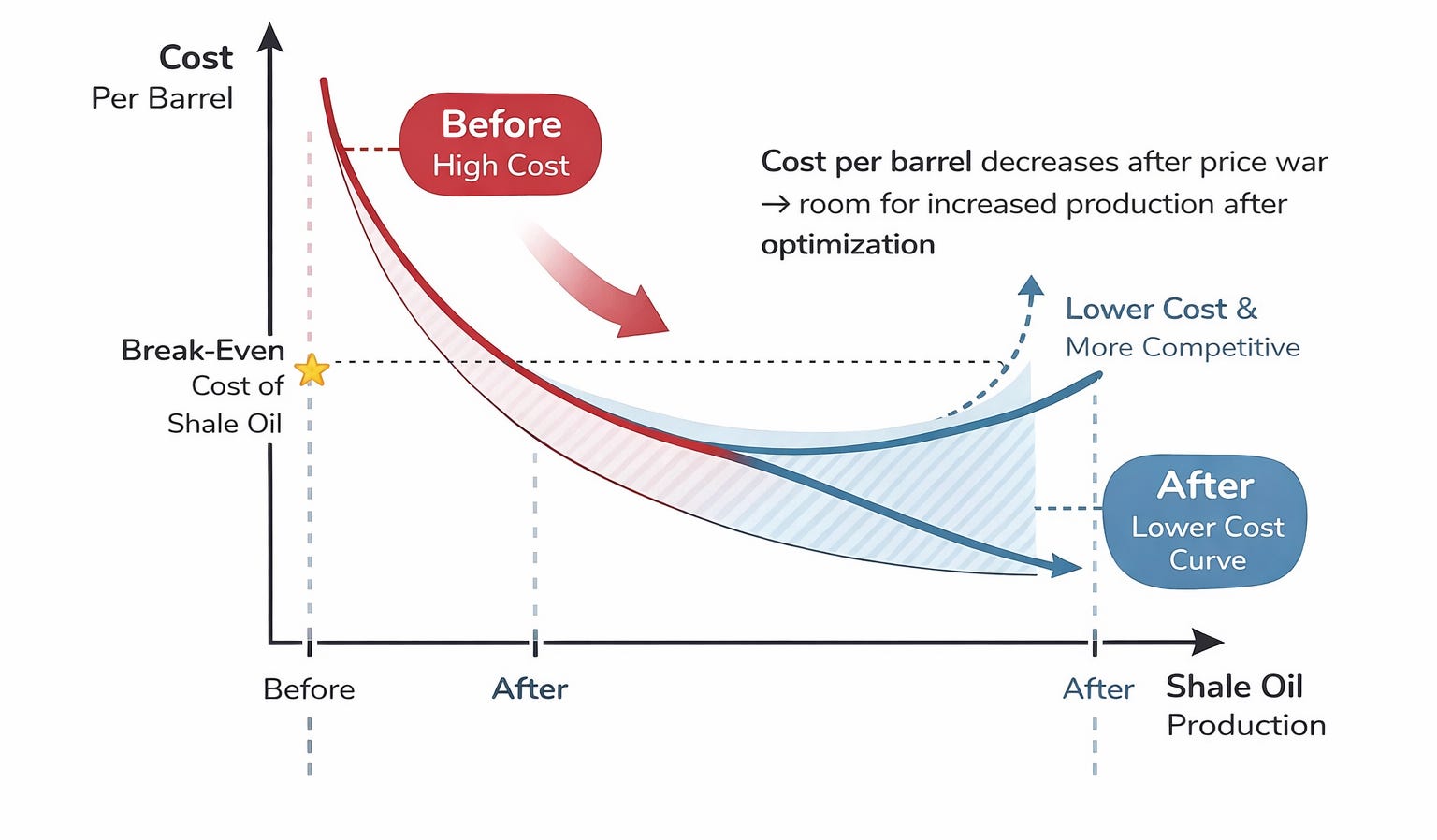

Từ góc nhìn chiến lược, đây chính là lúc lợi thế ban đầu của OPEC bắt đầu bị xói mòn. Khoảng cách chi phí - vốn là nền tảng cho chiến lược chiến tranh giá không còn giữ nguyên, mà dần thu hẹp lại theo thời gian. Khi điều này xảy ra, toàn bộ logic “đánh vào cost để loại bỏ đối thủ” bắt đầu mất hiệu lực.

Nói cách khác, chiến tranh giá trong trường hợp này không chỉ là một công cụ gây áp lực, mà vô tình trở thành một cơ chế tái cấu trúc ngành. Nó loại bỏ những người chơi yếu, nhưng đồng thời cũng “nâng cấp” những người chơi còn lại. Và khi quá trình này hoàn tất, đối thủ mà bạn phải đối mặt không còn là phiên bản ban đầu nữa, mà là một phiên bản đã được tối ưu hóa mạnh mẽ hơn, với chi phí thấp hơn và khả năng cạnh tranh cao hơn.

OPEC không chỉ gây áp lực, họ thúc đẩy đối thủ tiến hóa.

Sự dịch chuyển Cost Curve của shale oil sau chiến tranh giá

5. Một bẫy tư duy phổ biến trong cạnh tranh

Case này phản ánh một sai lầm rất phổ biến khi phân tích chiến lược: chúng ta thường vô thức coi đối thủ là “tĩnh”. Khi xây dựng chiến lược, rất nhiều giả định ngầm được đặt ra rằng đối thủ sẽ giữ nguyên cách vận hành, cấu trúc chi phí là cố định và họ sẽ phản ứng chậm hơn mình.

Cụ thể, nhiều giải pháp cho Business Case thường mặc định rằng:

Đối thủ không thay đổi mô hình vận hành

Lợi thế chi phí của họ là “cố định” theo thời gian

Áp lực cạnh tranh sẽ khiến họ yếu đi, thay vì buộc họ mạnh lên

Nhưng thực tế thị trường lại vận hành theo hướng ngược lại. Đặc biệt trong những ngành có yếu tố công nghệ, áp lực cạnh tranh không làm đối thủ sụp đổ ngay lập tức, mà buộc họ phải thay đổi nhanh hơn. Khi bị đẩy vào thế khó, họ tối ưu mạnh hơn, học nhanh hơn và sẵn sàng điều chỉnh toàn bộ cách vận hành để tồn tại.

Vấn đề nằm ở chỗ: khi một chiến lược được xây dựng dựa trên giả định đối thủ không thay đổi, thì ngay từ đầu, chiến lược đó đã thiếu một nửa bức tranh. Và đôi khi, chính áp lực mà chúng ta tạo ra lại trở thành động lực khiến đối thủ tiến hóa nhanh hơn dự đoán.

6. Cái giá thật sự của một chiến lược “đúng”

Điều khiến case của OPEC trở nên đáng suy nghĩ không nằm ở việc họ thất bại hoàn toàn, mà ở chỗ họ đã đúng nhưng chỉ đúng trong một khoảng thời gian. Trong ngắn hạn, chiến lược của họ phát huy hiệu quả rõ rệt: giá dầu giảm sâu, đối thủ chịu áp lực tài chính lớn và thị trường phản ứng đúng theo kỳ vọng ban đầu.

Nhưng chính chiến lược đó cũng kích hoạt một chuỗi phản ứng mà họ không kiểm soát được. Khi shale oil buộc phải tối ưu để tồn tại, họ không chỉ sống sót qua giai đoạn giá thấp, mà còn quay trở lại với một cấu trúc chi phí hiệu quả hơn.

Nếu nhìn rõ hơn, OPEC đã đạt được:

Áp lực tài chính ngắn hạn lên đối thủ

Khả năng giữ thị phần trong giai đoạn đầu

Nhưng đổi lại, họ phải đối mặt với:

Một đối thủ “tối ưu hơn” sau khủng hoảng

Sự suy giảm khả năng kiểm soát giá trong dài hạn

Một thị trường biến động và khó dự đoán hơn

Đây là một dạng sai lầm chiến lược rất nguy hiểm: một quyết định có thể hoàn toàn hợp lý trong hiện tại, nhưng lại vô tình làm suy yếu vị thế trong tương lai. Và điều khó nhất là những hệ quả này không xuất hiện ngay lập tức, mà chỉ bộc lộ sau khi chiến lược đã “trông có vẻ thành công”.

7. Vậy thực sự nên nhìn chiến tranh giá như thế nào?

Sau khi đi qua case này, mình bắt đầu nhìn chiến tranh giá theo một cách khác. Nó không còn đơn thuần là câu hỏi có nên giảm giá hay không, mà là một bài toán về phản ứng và tiến hóa. Khi bạn giảm giá, bạn không chỉ tác động đến thị trường, mà còn tác động trực tiếp đến cách đối thủ suy nghĩ, vận hành và thay đổi.

Trong nhiều trường hợp, bạn không chỉ cạnh tranh với đối thủ hiện tại, mà đang cạnh tranh với:

Phiên bản tương lai của họ

Phiên bản đã được “tôi luyện” bởi chính áp lực bạn tạo ra

Và nếu không tính đến điều đó, rất dễ rơi vào một tình huống nguy hiểm:

Bạn thắng trong ngắn hạn

Nhưng lại khiến cuộc chơi dài hạn trở nên khó hơn cho chính mình

Vì vậy, câu hỏi quan trọng không còn là “chiến lược này có hiệu quả không”, mà là:

Nếu đối thủ thích nghi nhanh hơn mình nghĩ, chiến lược này sẽ dẫn mình đến đâu?

Đó là cách mình nhìn và lý giải về câu chuyện của OPEC & shale oil. Còn bạn, khi đặt mình vào bối cảnh thị trường thời điểm ấy, bạn sẽ có góc nhìn như thế nào? Hãy cho mình biết tại bình luận nha!

Mình tin rằng học Business Case hiệu quả không phải là chỉ đọc xong một case study và biết thêm một case study đó. Mấu chốt hình thành khả năng giải quyết Business Case nhạy bén chính là việc học được “tư duy giải case” của cả một dạng case thông qua những case study được phân tích. Bạn có thể tham khảo khóa học Case Mastery để nắm chắc tư duy tiếp cận vấn đề, giải quyết case study hiệu quả và từ đó có thể dễ dàng chinh phục bất cứ đề bài nào!!