Tại sao MoMo chọn “nạp tiền điện thoại” - một thị trường gần như không có lợi nhuận để bắt đầu?

Từ xuất phát điểm nạp thẻ điện thoại, MoMo đã xây dựng lộ trình Go-to-market như thế nào để biến mình thành một phần không thể thiếu trong ví người Việt ?

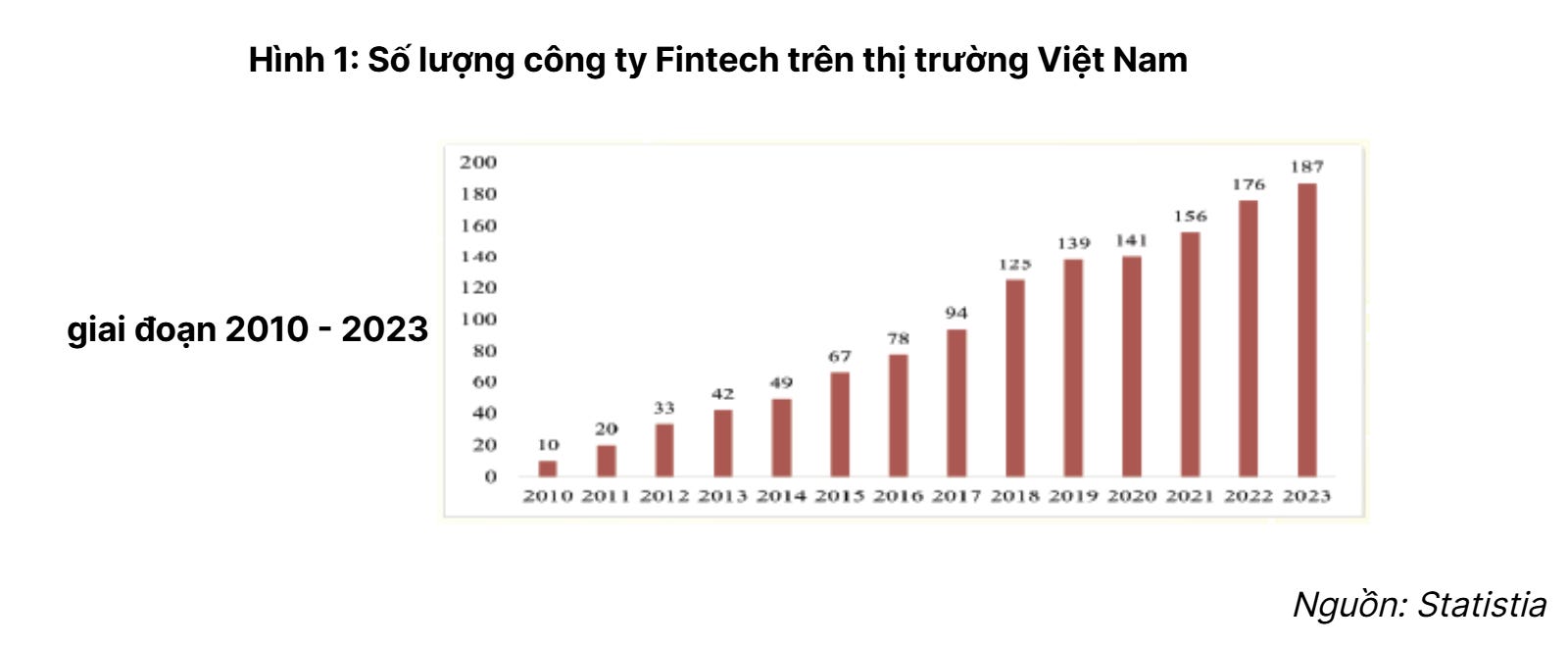

2010 - Một thị trường không dành cho Fintech

Năm 2010, Việt Nam không phải là một thị trường sẵn sàng cho Fintech - thậm chí có thể nói là ngược lại.

Phần lớn người dân vẫn sống ngoài hệ thống tài chính chính thức : khoảng 80 - 90% không có tài khoản ngân hàng hoặc hạn chế tiếp cận các dịch vụ tài chính cơ bản. Tiền bạc gần như là lựa chọn duy nhất trong các giao dịch hàng ngày.

Ở phía cung, hệ sinh thái cũng gần như chưa tồn tại, cả nước chỉ có khoảng 10 công ty Fintech, và khái niệm “ví điện tử” gần như xa lạ với đại đa số người dùng.

Thêm vào đó, hạ tầng công nghệ chưa sẵn sàng kéo lùi mọi tham vọng số hóa : Smartphone còn là xa xỉ phẩm, mạng 3G/4G yếu kém. Hệ thống NAPAS chưa đồng bộ, Internet Banking chủ yếu trên PC với quy trình xác thực (OTP/Token) phức tạp.

Thị trường đang trong tình trạng : Người dân có tiền mặt và có nhu cầu dùng dịch vụ thẻ (nạp thẻ, đóng phí), nhưng họ không có lí do để thay đổi hành vi.

Vậy làm sao để khiến người dùng thử một hành vi hoàn toàn mới mà họ chưa từng tin và chưa từng cần?

Strategy Problem : Bài toán thật sự của MoMo là gì ?

Trong bối cảnh đó, niềm tin của người dùng vào các giao dịch online gần như bằng không. Nếu MoMo bắt đầu từ các dịch vụ tài chính có độ risk cao, họ sẽ cần trust trước khi có data, nhưng trust lại chỉ đến sau khi người dùng đã có trải nghiệm thành công nhiều lần.

Đây là một vòng lặp không thể giải nếu chọn sai entry point. Bài toán thật sự của MoMo là :

Tìm một điểm chạm có Friction thấp nhất - nơi mà mọi rủi ro xảy ra, người dùng cũng không thất xót ví, nhưng đủ sức tạo ra thói quen.

Nạp tiền điện thoại - Entry Point để xây dựng thói quen.

Thay vì bắt đầu từ những dịch vụ tài chính có biên lợi nhuận cao, MoMo chọn một use case đơn giản nhất: nạp tiền điện thoại vì 3 lý do chiến lược.

Hóa giải rào cản (Friction): Với mệnh giá từ 10.000đ, người dùng có thể thử nghiệm mà không sợ rủi ro. Mỗi lần nạp thẻ thành công là một lần niềm tin được xác lập.

Tạo thói quen (Habit Loop): Nạp tiền diễn ra hàng tuần, biến App MoMo thành một phản xạ tự nhiên. Thà khách hàng dùng dịch vụ ít tiền mỗi tuần, còn hơn dùng dịch vụ nhiều tiền mà cả năm mới mở App một lần.

Sở hữu tài sản hành vi: Khi việc mở App trở thành mặc định, MoMo đã thiết lập được Chi phí chuyển đổi (Switching Cost) vô hình mà không cần trợ giá liên tục.

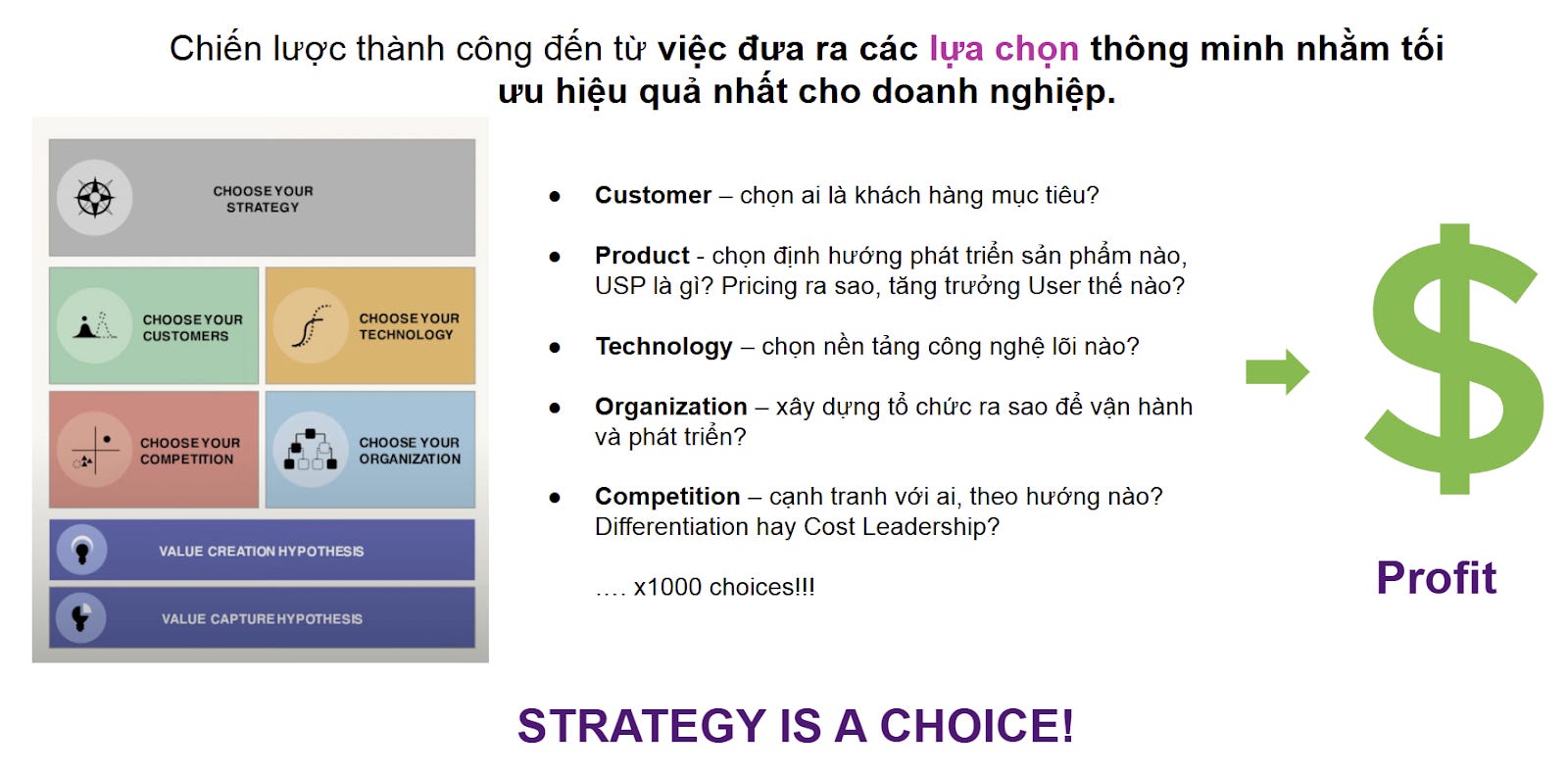

Dưới góc nhìn chiến lược, đây chính là kết quả của một chuỗi các lựa chọn (Strategic Choices) cực kỳ kỷ luật để Trade off (đánh đổi) lợi nhuận ngắn hạn lấy quyền kiểm soát dài hạn.

Toàn bộ lộ trình của MoMo dựa trên bộ khung Strategic Choice Cascade. Đây là Slide phân tích độc quyền từ khóa học Strategy Formulation, giúp bạn hình dung cách một Unicorn bắt đầu từ những lựa chọn “ngược dòng” nhất.

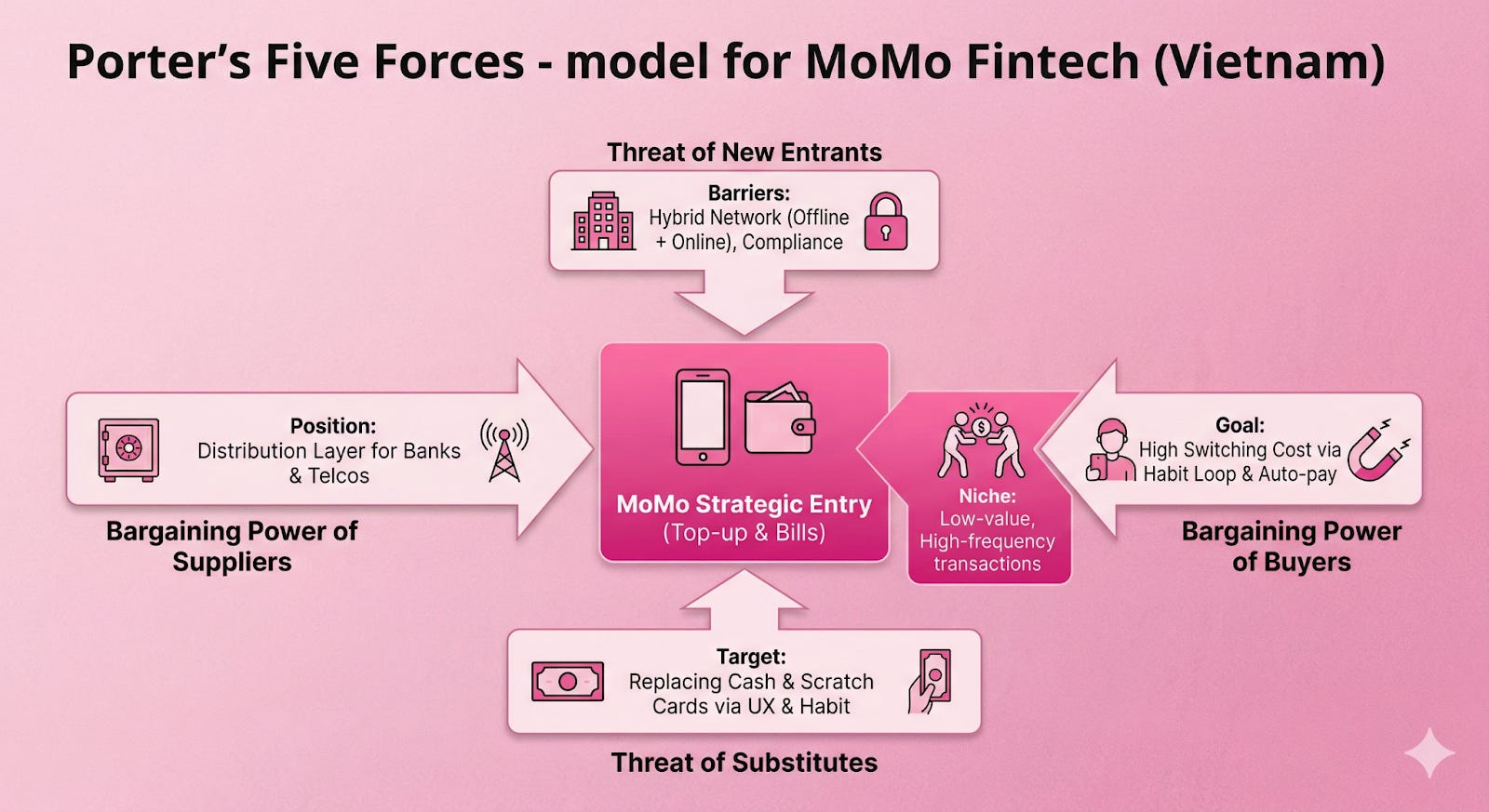

Sức mạnh của bộ khung lựa chọn này chỉ thực sự lộ rõ khi đặt trong bối cảnh Porter’s Five Forces - nơi MoMo đã dùng chính Entry Point này để “hóa giải” toàn bộ các áp lực cạnh tranh khốc liệt nhất.

Hãy cùng TM phân tích chi tiết sức mạnh của lựa chọn này qua lăng kính Porter’s Five Forces ngay dưới đây.

Porter’s Five Forces của MoMo khi vào ngách nạp tiền điện thoại

Competitive Rivalry - Mức độ cạnh tranh nội ngành

Trong khung Five Forces, áp lực cạnh tranh Rivalry của MoMo lúc đó trông có vẻ khốc liệt nhưng thực tế là 1 thị trường tiềm năng

Nếu MoMo định vị mình là một ứng dụng thanh toán như đối thủ, họ sẽ phải đối diện với những gã khổng lồ đang nắm giữ Market Share tuyệt đối

Cash : Đối thủ lớn nhất, chiếm 90% thói quen (Default behavior).

Traditional Banks: Nắm giữ Trust và dòng tiền lớn của khách hàng.

Nhà mạng: Sở hữu mạng lưới phân phối thẻ cào vật lý khổng lồ.

Thay vào đó, khi chỉ tập trung vào Mobile Top - up và Bill Payment, Rivalry lại thấp hơn nhiều so với ngành khác.

Với Ngân hàng: Thời điểm đó, Mobile App của ngân hàng phức tạp (Low UX), không ưu tiên các giao dịch vài chục nghìn đồng.

Với Nhà mạng: Người dùng chỉ nạp được thẻ của chính mình, thiếu tính đa dạng của Digital Wallet.

Với Tiệm tạp hóa: Việc mua thẻ cào vật lý có độ ma sát (Friction) cao hơn hẳn so với việc chạm tay vào màn hình điện thoại.

MoMo đã giảm bớt Competitive Rivalry bằng cách không đối đầu vào nơi đối thủ mạnh nhất mà đánh vào tính thức thời, tiện dụng trong các giao dịch tần suất cao nhưng giá trị nhỏ.

Việc lựa chọn phân khúc ít cạnh tranh giúp MoMo tránh được các cuộc đối đầu trực diện, nhưng đồng thời cũng bộc lộ tiềm năng thị trường cho các đối thủ mới. Để bảo vệ lợi thế tiên phong, MoMo chuyển dịch trọng tâm sang việc thiết lập các rào cản gia nhập (Entry Barriers) mang tính hạ tầng.

Threat of New Entrants - Nguy cơ đối thủ mới gia nhập

Thực tế, rào cản vào ngành Fintech không hề thấp vì một đối thủ mới phải giải quyết đồng thời hàng loạt tác vụ phức tạp: từ việc xin giấy phép (Compliance), kết nối hạ tầng với hàng chục nhà mạng và ngân hàng, cho đến việc xây dựng hệ thống đối soát tài chính chuẩn xác.

MoMo đã có lợi thế từ khá sớm khi triển khai nạp tiền từ 2008 và được thí điểm ví điện tử từ 2009. Giai đoạn đầu, để ngăn chặn các đối thủ thuần công nghệ (Pure Digital) nhảy vào dễ dàng, MoMo đã dựng mô hình Hybrid (Online + Offline):

Sự hiện diện khắp mọi nơi của điểm giao dịch với logo brand xây dựng được Trust với người dùng.

Giảm ma sát khi người dùng có thể nạp/rút tiền mặt trực tiếp tại các điểm giao dịch dù đã có thẻ hay chưa, giúp MoMo dễ dàng onboarding với nhóm khách hàng đại chúng còn e dè với công nghệ.

Biến mạng lưới đối tác thành hào kinh tế (Moat), đối thủ khác sẽ mất nhiều năm để xây dựng được mạng lưới và sự hiện diện offline tương tự.

Đến giai đoạn 2011–2014, họ đã kịp phủ sóng toàn bộ các dịch vụ thiết yếu như điện, nước, internet. Vì mỗi dịch vụ mới không chỉ tăng utility, mà còn tăng switching cost - khiến người dùng ngày càng ‘locked-in

MoMo đã tận dụng lợi thế sẵn có và tạo ra Entry Barrier cho New Entry, đó là sự phức tạp của hạ tầng và độ phủ mạng lưới đối tác, khiến đối thủ dù có nguồn vốn lớn cũng phải tốn nhiều thời gian để đuổi kịp.

Tuy nhiên, rào cản hạ tầng vật lý chỉ là điều kiện cần. Để tối ưu hóa vị thế cạnh tranh, MoMo cần hóa giải áp lực từ quyền lực thương lượng của khách hàng (Buyer Power) bằng cách chuyển hóa hành vi sử dụng đơn thuần thành một hệ thống thói quen có chi phí chuyển đổi cao.

Bargaining Power of Buyers - Quyền lực thương lượng của khách hàng

Quyền lực khách hàng trong ngành Fintech ở giai đoạn đầu cực kì cao, khách hàng có nhiều Substitutes thay thế (tiền mặt, thẻ cào, ví đối thủ, .. ) và Switching Cost gần như bằng 0.

Vào thời điểm đó, người dùng có tư duy “Tôi không dùng MoMo cũng chẳng sao”. Để hóa giải áp lực này, Momo đã đã tận dụng mạng lưới Agent (Offline) kết hợp với App 1 chạm (Online) để giải quyết cùng lúc hai bài toán.

Hóa giải Trust Barrier bằng mạng lưới Agent : MoMo đã biến các chủ tiệm tạp hóa - là những người vốn đã có uy tín và mối quan hệ mật thiết với cư dân địa phương - thành các điểm kết nối trung gian. Khách hàng nộp tiền mặt cho người thân quen đã có độ tin cậy để nhận lại số dư tương ứng trong ví, giúp xóa bỏ một phần sự e ngại ban đầu của người dùng về tiền kỹ thuật số.

Triệt tiêu Pain point vật lý của tiền mặt : Khi tiền đã nằm trong ví, MoMo tập trung thiết kế lại toàn bộ trải nghiệm theo hướng: ít thao tác hơn → lặp lại dễ hơn → trở thành mặc định. Thay vì phải ra ngoài nắng xếp hàng đóng tiền điện nước, người dùng giờ đây giải quyết mọi thứ chỉ trong vài giây ngay tại chỗ.

Khi sự tiện lợi này lặp lại đủ thường xuyên, nó trở thành Habit Loop (Vòng lặp thói quen). Khách hàng không trung thành với sản phẩm, họ trung thành với thói quen. Khi việc dùng MoMo đã “cắm rễ” vào đời sống, Switching Cost tăng vọt giúp MoMo giảm thiểu tối đa sự phụ thuộc vào việc chạy đua khuyến mãi để giữ chân khách hàng.

Sự gia tăng quyền lực đối với người dùng cuối tạo tiền đề để MoMo tái cấu trúc mối quan hệ với các nhà cung cấp (Suppliers). Trong một hệ sinh thái mà MoMo đóng vai trò là lớp phân phối (Distribution Layer), việc kiểm soát tệp khách hàng lớn là đòn bẩy duy nhất để giảm thiểu áp lực từ các đối tác nắm giữ nguồn cung cốt lõi.

Bargaining Power of Suppliers - Quyền lực của nhà cung cấp

MoMo không sở hữu hàng hóa cốt lõi (sóng viễn thông, hóa đơn, tài khoản ngân hàng), nên Supplier Power ban đầu cực lớn. MoMo đã fix thế yếu này bằng 3 đòn bẩy:

Định vị là “Distribution Layer” (Lớp phân phối) : MoMo đóng vai trò là Platform kết nối, mang lại giá trị Win-Win: giúp đối tác tiếp cận tệp khách hàng trẻ và số hóa nhóm người dùng chưa có tài khoản ngân hàng.

Chọn ngách “Low Margin” để đổi lấy sự đồng thuận : Bắt đầu với Top-up và Bill Pay - những mảng lợi nhuận thấp nhưng High Volume và Low Risk. Đây là điểm chạm dễ thuyết phục đối tác mở cửa hệ thống để tích hợp hơn là các mảng nhạy cảm như cho vay hay bảo hiểm.

Tích tụ vị thế (Build Negotiation Power) Trong giai đoạn đầu, MoMo chấp nhận ở thế yếu và biên lợi nhuận mỏng để đạt được sự đồng thuận từ các đối tác lớn. Khi đã xây dựng được nền móng người dùng khổng lồ và tần suất giao dịch dày đặc, MoMo mới dùng Volume đó để leo lên các lớp giá trị cao hơn và chiếm ưu thế khi đàm phán lại các điều khoản.

Do Supplier power cao, MoMo chọn né các mảng High Margin nhưng phụ thuộc nặng vào Trust và Risk model như Lending hay Insurance ở giai đoạn đầu.

Thay vào đó, họ bắt đầu tại nơi dễ đạt được Supplier cooperation nhất (nạp thẻ, thanh toán hộ) để xây dựng nền móng User base và Data. Khi đã đủ vị thế, MoMo mới leo lên các lớp giá trị cao hơn trong chuỗi cung ứng để tối ưu hóa lợi nhuận.

Cuối cùng, mọi nỗ lực điều chỉnh cấu trúc ngành sẽ trở nên vô nghĩa nếu MoMo không thể vượt qua áp lực từ các sản phẩm thay thế (Substitutes). Đây là bài toán về việc thay thế những giá trị cũ đã định hình sâu sắc trong tâm trí người dùng bằng một giải pháp có hiệu quả kinh tế và trải nghiệm vượt trội.

Threat of Substitutes - Nguy cơ từ sản phẩm thay thế

Trong giai đoạn gia nhập, đối thủ lớn nhất của MoMo là những sản phẩm thay thế (Substitutes) đã ăn sâu vào tiềm thức người dùng: Tiền mặt và Thẻ cào vật lý. Các Substitutes này ai cũng quen dùng, dễ kiểm soát và không cần học cách sử dụng.

MoMo đã fix áp lực này bằng 4 đòn đánh trực diện:

Chọn phân khúc có trải nghiệm đủ tệ : Họ chọn Top-up và Bill Pay - những việc mà người dùng phải tốn công di chuyển, dễ trễ hạn và mất thời gian cho một giá trị nhỏ. MoMo đã tạo ra sự chênh lệch UX (Trải nghiệm người dùng) rõ rệt: Ngồi tại chỗ, xong ngay lập tức.

Một điểm chạm chiến lược là Nhắc nợ hóa đơn, bằng cách giúp người dùng “nhớ hộ”, và tiền mặt không bao giờ có tính năng nhắc lịch.

Hành vi cũ : Nhớ ngày → Đi đóng → Trả tiền.

MoMo: Nhắc hạn → Một chạm → Xong.

Mọi thay đổi thói quen đều tốn chi phí não bộ. MoMo dùng Cashback 3-5%, Referral và các ưu đãi lần đầu để trả “học phí” cho người dùng. Đây là cách bù đắp rủi ro và nỗ lực bỏ ra khi khách hàng học một hành vi mới.

Hạ thấp Barrier để khách hàng sẵn sàng thử nghiệm lần đầu, ngách Top-up giá trị nhỏ, nếu thử nghiệm lỗi > thiệt hại cảm nhận là rất thấp. Khi giao dịch đầu tiên thành công, niềm tin được xác lập sẽ giúp MoMo dễ dàng mở rộng sang các mảng giá trị cao hơn.

MoMo không thắng Substitutes bằng thông điệp “công nghệ hiện đại”. Họ thắng bằng cách tiện hơn, nhớ thay user, rủi ro cảm nhận thấp và có thưởng để đổi thói quen.

Việc hóa giải 5 Forces qua ngách nạp thẻ giúp MoMo xây dựng vùng an toàn chiến lược. Một điểm chạm (Entry Point) chính xác có thể thay đổi hoàn toàn cục diện cuộc chơi, ngay cả khi bắt đầu từ con số 0.

Nếu bạn đang loay hoay tìm một “ngách” đủ hẹp để thâm nhập nhưng đủ tiềm năng để bứt phá như cách MoMo đã làm, khóa học Strategy Formulation là nơi giúp bạn tự thiết kế lộ trình thâm nhập bài bản cho chính doanh nghiệp mình, tránh kịch bản “đốt tiền” mù quáng thường thấy ở các Startup.

Tuy nhiên, sống sót mới chỉ là điều kiện cần. Để trở thành Unicorn, MoMo phải chuyển hóa sự hiện diện trong thói quen người dùng thành một cỗ máy sinh lời. Khi “hào kinh tế” (Moat) đã vững, họ bắt đầu giai đoạn Value Capture – thu hoạch giá trị dựa trên tài sản dữ liệu và hành vi tích lũy.

Từ “Nạp thẻ dạo” đến Đế chế Tài chính đa tầng

Giai đoạn Entry: Chấp nhận “Nạp thẻ dạo” để mua hành vi

Trong giai đoạn khởi đầu, MoMo thực hiện một cú Trade-off lịch sử: Chấp nhận biên lợi nhuận gần như bằng không để ưu tiên hai mục tiêu dài hạn là Phổ cập số (Digital Literacy) và Tích lũy dữ liệu (Data Acquisition). Việc kiên trì với các Use case lợi nhuận thấp giúp MoMo len lỏi vào đời sống và biến App thành một “tiện ích mặc định” trong tâm trí người dùng.

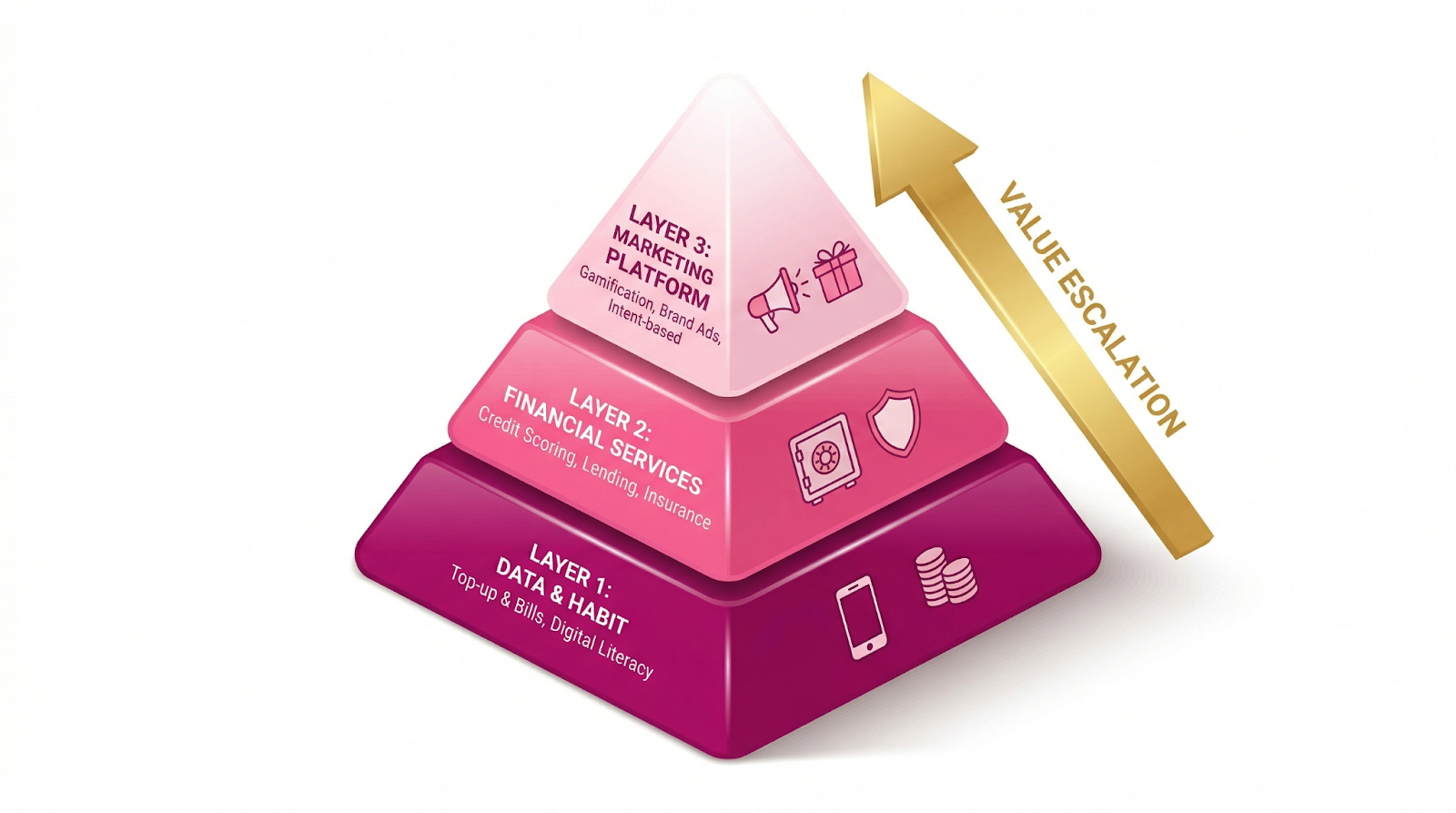

Ba tầng khai thác giá trị (Value Capture Layers)

Khi đã chiếm lĩnh được thói quen người dùng, MoMo bắt đầu kích hoạt mô hình kinh doanh đa tầng để tối ưu hóa lợi nhuận:

Layer 1 - Financial Services (Dịch vụ tài chính): Tận dụng dữ liệu lịch sử giao dịch để xây dựng mô hình chấm điểm tín dụng (Credit Scoring). Đây là lõi của cỗ máy kiếm tiền, cho phép MoMo phân phối các sản phẩm có biên lợi nhuận cao như Vay tiêu dùng, Bảo hiểm hay Đầu tư (Túi thần tài) đến đúng đối tượng với tỷ lệ chuyển đổi tối ưu.

Layer 2 - Merchant Services (Dịch vụ cho điểm bán): Từ một cổng thanh toán, MoMo dịch chuyển thành một hạ tầng vận hành. Khi Merchant tích hợp sâu vào hệ thống quản lý và tập khách hàng của MoMo, Switching Cost tăng cao, giúp MoMo khóa được cả hai đầu của chuỗi giá trị.

Layer 3 - Marketing Platform (Nền tảng tiếp thị): Ở tầng cao nhất, MoMo khai thác giá trị từ sự chú ý (Attention) và ý định mua sắm (Intent). Thông qua Gamification, MoMo biến việc tiêu tiền thành trải nghiệm giải trí, cho phép các thương hiệu tiếp cận khách hàng dựa trên hành vi tiêu dùng thực tế thay vì chỉ là quảng cáo hiển thị đơn thuần.

Làm chủ lộ trình Value Creation & Capture tại khóa học Strategy Formulation để tự thiết kế chiến lược cho chính doanh nghiệp bạn.

Key Strategic Lessons

Sự dịch chuyển từ một dịch vụ nạp thẻ “không lợi nhuận” đến một hệ sinh thái tài chính đa tầng của MoMo không phải là kết quả của sự ngẫu nhiên. Đó là minh chứng cho việc vận hành chính xác các quy luật về hành vi người dùng và cấu trúc cạnh tranh.

Tuy nhiên, vượt ra ngoài khuôn khổ của một Case Study về Fintech, hành trình này để lại những bài học kinh nghiệm có giá trị tham chiếu cho mọi doanh nghiệp đang loay hoay tìm kiếm điểm đột phá trong một thị trường đầy rào cản.

Product-Market Fit được định nghĩa bởi Hành vi: Một sản phẩm “tốt nhất” về mặt tính năng chưa chắc là sản phẩm chiến thắng. Trong môi trường đầy rào cản về niềm tin (Trust) và thói quen tiền mặt (Cash habit), PMF thực sự nằm ở sự tương thích giữa giải pháp và tâm lý thị trường. MoMo đã thắng nhờ chọn một sản phẩm “đủ nhẹ” để xuyên phá rào cản, thay vì cố gắng giáo dục thị trường bằng những dịch vụ tài chính phức tạp ngay từ đầu.

Retention bằng Thiết kế hạ tầng : Các chương trình khuyến mãi (Voucher/Discount) chỉ mang lại hiệu ứng giữ chân ngắn hạn và dễ bị đối thủ bẻ gãy bằng nguồn vốn lớn hơn. Lòng trung thành thực sự được hình thành khi doanh nghiệp thiết kế được một Use case có Tần suất cao (High Frequency) và tính lặp lại tự nhiên. Khi việc mở App trở thành một phản xạ (Habit-forming), chi phí chuyển đổi (Switching Cost) sẽ tự động được thiết lập mà không cần trợ giá liên tục.

Lợi thế bền vững là những giá trị không thể sao chép: Trong kỷ nguyên số, giao diện hay tính năng (Features) là những thứ dễ dàng bị copy. Tuy nhiên, Dữ liệu hành vi tích lũy (Data Assets) và Mạng lưới đối tác sâu rộng (Network Effect) là những “Hào kinh tế” được bồi đắp theo thời gian. Đây là những rào cản vô hình nhưng cực kỳ kiên cố, khiến đối thủ dù có nguồn lực tài chính khổng lồ cũng khó lòng xoay chuyển được cục diện trong ngắn hạn.

Tạm kết - Chiến lược là lựa chọn và đánh đổi.

Sự thành công của đến từ việc xác định được một Entry Point chính xác - nơi rào cản niềm tin thấp nhất nhưng giá trị tích lũy hành vi cao nhất. Bằng cách chấp nhận “thua” ngắn hạn để “thắng” trong thói quen người dùng, MoMo đã tự xây dựng một hệ sinh thái có chi phí chuyển đổi (Switching Cost) cực lớn mà tiền cũng không thể phá vỡ.

Sau cùng, bản chất của chiến lược nằm ở tầm nhìn dài hạn và sự kiên định với những lựa chọn khó khăn. Để tự thiết kế lộ trình thâm nhập và tăng trưởng bài bản cho chính doanh nghiệp mình, đừng bỏ lỡ khóa học Strategy Formulation tại Tomorrow Marketers!